Les règles fiscales visant à déterminer le montant de l’avantage en nature mensuel pour la mise à disposition d’une voiture de société seront modifiées à partir du 1er janvier 2025. Ces changements visent à favoriser les véhicules 100% électriques et à harmoniser (à la hausse) les taux applicables pour les véhicules thermiques ou hybrides.

1. Voitures à moteur thermique ou hybride

Pour les voitures à moteur thermique ou hybride dont la première immatriculation a lieu à partir du 1er janvier 2025 et qui ne font pas l’objet d’un contrat signé jusqu’au 31 décembre 2024, les règles applicables pour le calcul de l’avantage en nature mensuel sont les suivantes à partir du 1er janvier 2025 :

- Les véhicules à moteur hybride seront désormais classés dans la catégorie « autres motorisations » avec un taux unique de 2%. Ils ne bénéficieront donc plus des taux avantageux liés à leur plus faible niveau d’émission de CO2.

- Les véhicules à moteur thermique verront également leur taux augmenter pour atteindre le taux unique de 2%.

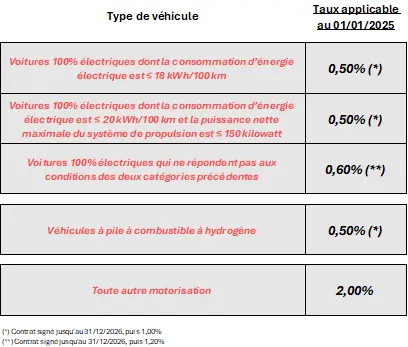

2. Voitures 100% électriques ou à pile à combustible à hydrogène

La réforme de 2022 prévoyait de doubler les taux applicables pour les voitures 100% électriques au 1er janvier 2025 et ainsi, de passer de 0,5% et 0,6% (pour les voitures consommant plus de 18 kWh pour 100 km) à respectivement 1% et 1,2%.

Fin novembre 2024, le gouvernement a finalement décidé de repousser cette mesure et de maintenir les taux applicables pour les voitures 100% électriques et à hydrogène à leur niveau initial pour deux années supplémentaires, c’est-à-dire jusqu’au 31 décembre 2026.

Les taux applicables pour le calcul de l’avantage en nature mensuel demeureront donc à 0,5% (ou 0,6% en fonction la consommation d’énergie électrique du véhicule) pour les voitures 100% électriques ou à pile à combustible à hydrogène dont l’immatriculation a lieu jusqu’au 31 décembre 2026 (ou jusqu’au 31 décembre 2027, si la voiture a fait l’objet d’un contrat signé jusqu’au 31 décembre 2026).

En résumé :

Remarque : Les anciens taux restent toujours d’application pour les voitures avec contrat en cours qui bénéficient de ces taux, ainsi que pour les voitures dont les contrats sont signés jusqu’au 31 décembre 2024 et immatriculées en 2025 (et pendant toute la durée prévue le leasing).