La prime participative est un des avantages pouvant être accordé aux salariés afin d’optimiser un bonus ou une rémunération non périodique. En effet, l’employeur peut décider d’allouer à certains de ses salariés une « prime participative » qui, sous certaines conditions, est exemptée d’impôt à hauteur de 50%. La mise en place de ce mécanisme nécessite cependant la prise en compte de certains éléments importants.

Conditions relatives à l'employeur

Pour pouvoir mettre en place le système des primes participatives, l'employeur doit réaliser : soit un bénéfice commercial, soit un bénéfice agricole et forestier ou soit un bénéfice provenant de l’exercice d’une profession libérale.

L'employeur doit par ailleurs tenir une comptabilité régulière durant l’année d’imposition de l’octroi de la prime participative ainsi que durant l’année précédente.

L'enveloppe disponible pour les primes participatives

L’enveloppe maximale qui est disponible pour les primes participatives dépend du résultat positif que l'employeur a réalisé au titre de l'exercice d'exploitation de l’année précédente. En effet, la somme des primes participatives qu'un employeur peut allouer à ses salariés (et sur laquelle il peut appliquer l'exemption d’impôt de 50%), est limitée à 5% du résultat positif de l'exercice d'exploitation qui précède immédiatement celui au titre duquel la prime participative est allouée. Pour les primes participatives versées en 2024, il faudra donc se référer au résultat positif de l’année 2023 pour calculer les « 5% ».

Par « résultat positif », il y a lieu d'entendre « le bénéfice net de l'employeur tel qu'il figure au dernier bilan clôturé avant le 1er janvier de l'année au cours de laquelle la prime participative sera payée au salarié ». S'il s'agit d'une société commerciale, c'est le bénéfice commercial après déduction des impôts qu'il faut considérer. Il s’agit donc du résultat de l’exercice tel que renseigné au compte 142 (Résultat de l’exercice du plan comptable normalisé selon le RGD du 12 septembre 2019) de l'exercice d’exploitation qui précède.

Remarque : En ce qui concerne le seuil de 5% du bénéfice net au niveau d’un groupe intégré (art. 164bis al.1 pt. 5), les groupes d’entreprises ont la possibilité de considérer pour le calcul de la limite de 5%, la somme algébrique positive des résultats des membres d’un groupe intégré. Cela permet de donner plus de flexibilité aux groupes de sociétés résidentes au Luxembourg qui emploient leurs salariés au niveau de différentes entités du groupe. Les résultats des entités luxembourgeoises d’un groupe peuvent être cumulés pour le calcul des 5% et non pas ceux des entités étrangères du groupe.

La 1ère étape est donc de déterminer le montant de l’enveloppe maximale qui pourrait être accordée aux primes participatives (payées en 2024), tenant compte de la limite de 5% du résultat positif de l'exercice d'exploitation précédent (2023). Ensuite, il y a lieu décider quelle partie de cette enveloppe maximale sera finalement distribuée aux salariés.

Définir quels seront les bénéficiaires de la prime participative

A ce niveau, ni le nombre de salariés qui bénéficient de l'exemption de la prime participative, ni leurs qualités respectives (salarié, associé-gérant ou autre) ne sont limités par la loi. La 2ème étape est de déterminer la liste des salariés qui seront les bénéficiaires d’une prime participative.

Déterminer le montant de la prime participative par bénéficiaire en tenant compte du plafond d’exemption

L’exemption de la prime participative est limitée à 25 % du montant brut de la rémunération annuelle du salarié (avant incorporation des avantages en espèces et en nature), de l’année d’imposition au cours de laquelle la prime participative est allouée au salarié. La limite de 25% se calcule donc par salarié.

Sont à prendre en compte pour le calcul de cette limite : le salaire ordinaire ainsi que tout éventuel élément de salaire constituant ce salaire ordinaire comme les heures supplémentaires, primes périodiques, …, à l'exclusion des avantages en nature ainsi que des avantages en espèces tels que les gratifications, 13ème mois, bonifications d'intérêt, frais de route, remboursements de frais, revenus de remplacement versés par la CNS ou la CAE, etc.

La limite est à calculer sans incorporation de la prime participative.

Tout dépassement éventuel par rapport ce plafond de 25% ne pourra pas bénéficier de l'exemption d’impôt et sera à imposer comme une rémunération non-périodique.

Remarque : En cas de paiement d'une prime participative avant la fin de l'année, le salaire annuel prévisible sert au calcul de la limite des 25%. Tout éventuel ajustement du salaire au cours de l'année (ou, par exemple, fin de contrat / mise à la retraite … avant la fin de l’année), après paiement d'une prime participative, ayant un impact sur la limite de 25% dans le sens que « l'exemption accordée sur base de l'article 115-13a L.I.R. aurait été trop élevée », déclenchera une régularisation de la retenue d'impôt à effectuer par l'employeur.

La 3ème étape est donc de définir le montant qui serait accordé par salarié bénéficiaire de la prime participative en veillant à ce que ce montant ne dépasse pas la limite de 25 % du montant brut de la rémunération annuelle du salarié concerné.

Traitement payroll

50% du montant de la prime participative est exempté d’impôt. En ce qui concerne la partie imposable de la prime participative, elle constitue une rémunération non-périodique qui est à soumettre à une retenue d’impôt selon les dispositions tarifaires du barème de l’impôt sur les rémunérations non périodiques.

A noter que les cotisations sociales déductibles qui concernent la partie exemptée de la prime participative ne sont pas déductibles (Art. 110 n°1 L.I.R.).

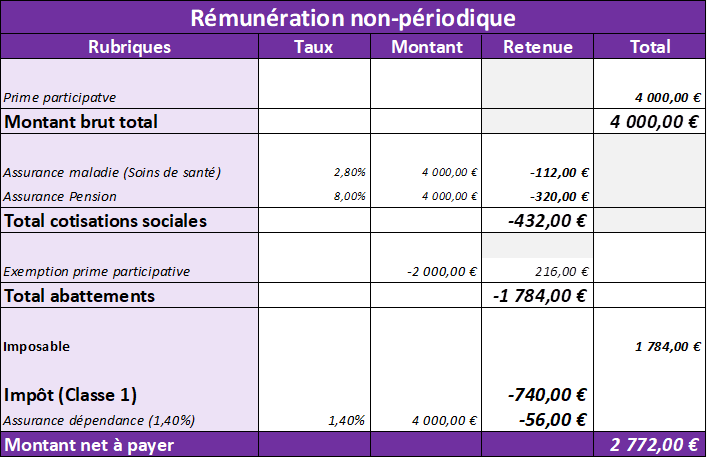

Exemple…

- Salarié en classe d’impôt 1

- Rémunération : 60.000 € brut / an

- Prime participative de 4.000 €

- Calcul du plafond de 25% pour ce salarié : 15.000 € (-> OK)

Obligations en termes de communication à l’ACD

L’employeur est tenu de communiquer toute allocation d’une prime participative au Bureau RTS compétent pour la vérification de la retenue d'impôt sur les salaires et ce, au moment de la mise à disposition de l’avantage (au moment du paiement de la prime). Cette communication doit se faire moyennant l’outil OTX (One-Time-Exchange). A cette fin, il faut que le Bureau RTS envoie une invitation en vue de la notification par email (lien temporaire à utiliser par la société). Afin de recevoir une telle invitation en vue d'une transmission sécurisée, il faut prendre contact avec le Bureau RTS compétent en envoyant une demande par email.