La subvention d'intérêts fait partie des avantages qui peuvent être accordés aux salariés afin d’optimiser certaines primes et autres rémunérations non périodiques. En effet, si vos collaborateurs paient des intérêts dans le cadre d’un ou de plusieurs emprunts (crédits à la consommation et/ou crédit habitation), un remboursement de ces intérêts par l’employeur permet d’appliquer une exemption à la fois fiscale et en matière de cotisations sociales sur le montant en question.

Principe

Une subvention d'intérêts consiste en un remboursement, effectué par l’employeur en faveur du salarié, de charges d’intérêts qui sont payées par celui-ci à un organisme financier dans le cadre : soit de prêts immobiliers (en relation avec l’acquisition de l’habitation principale) ou soit de prêts personnels.

En principe, un avantage en espèces payé par l’employeur est imposable dans le chef du salarié. Néanmoins, l’article 115-22 de la loi modifiée du 4 décembre 1967 concernant l’impôt sur le revenu (L.I.R.) et le Règlement grand-ducal modifié du 11 décembre 1991 portant exécution de l’article 115-22 L.I.R. prévoient une exemption fiscale en cas de bonification et/ou de subvention d’intérêts octroyés par un employeur à son salarié.

Il faut également noter que cet avantage n’est pas soumis aux cotisations sociales (ni patronales, ni salariales).

Ce dispositif attractif est généralement proposé comme une alternative au versement d’une rémunération variable (bonus, gratification, …).

Exemptions fiscales

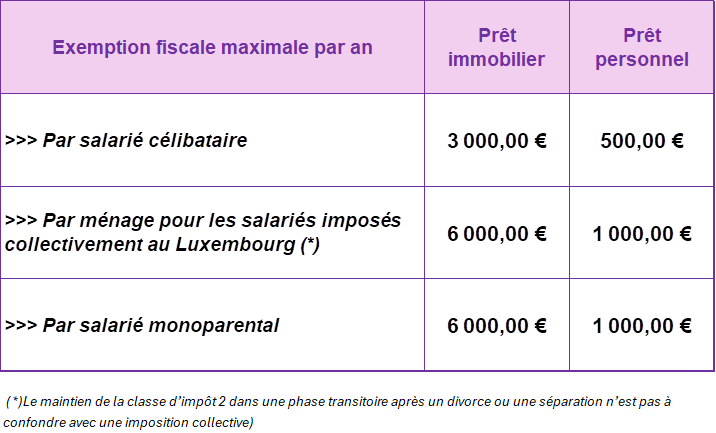

Les exemptions fiscales s’appliquent dans la limite des intérêts effectivement payés par le salarié et sont soumises à des plafonds qui dépendent de la nature du prêt (prêt immobilier ou prêt personnel) et de la situation fiscale et familiale du contribuable.

Les exemptions pour « Prêt immobilier » et « Prêt personnel » peuvent être appliquées cumulativement.

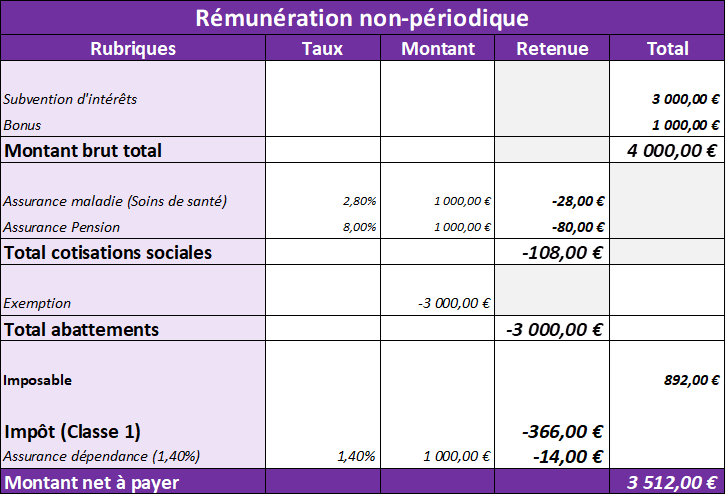

Exemple

- Salarié en classe d’impôt 1

- Rémunération : 60.000 € brut / an

- Intérêts payés en 2024 : 3.000 €

- En décembre 2024 : L’employeur accorde un bonus de 4.000 € (3.000 € au titre de la subvention d’intérêts + 1.000 € de bonus)

Catégories de prêts concernés

Les prêts immobiliers liés à la résidence principale du contribuable

Sont à considérer comme des prêts immobiliers en vue de l’acquisition d’une habitation principale, tous les prêts qui sont en relation économique :

- soit avec l’habitation personnelle du contribuable,

- soit avec l’acquisition d’un premier terrain à bâtir,

- soit avec un immeuble en voie de construction ou de rénovation, immeuble que le salarié déclare vouloir destiner à utiliser pour ses besoins personnels.

Dans ce contexte, les prêts destinés à l’acquisition d’une résidence secondaire n’entrent pas en ligne de compte. L’habitation doit être utilisée à des fins personnelles et non pour se procurer un revenu supplémentaire (p. ex. louer l’immeuble).

Les prêts personnels

Sont à définir comme des prêts personnels, tous les prêts qui ne sont pas liés à la résidence principale du salarié. Il peut s’agir par exemple de prêts à la consommation (par ex. prêt voiture, prêt d’études, etc).

Documents requis

L’employeur est responsable du calcul de l’impôt (et de l’application d’éventuelles exemptions). Afin d’éviter tout problème en cas de contrôle de l’impôt sur les salaires par l’Administration des Contributions, il est nécessaire de conserver une copie des différentes pièces justificatives dans le dossier des salariés concernés.

L'employeur devra être en possession des documents attestant de l’existence du prêt immobilier ou du prêt personnel (par ex. une copie du contrat de prêt).

En cas de prêt immobilier, l’employeur devra avoir la certitude qu’il s’agit bien d’un prêt accordé au salarié pour le financement soit de l’habitation personnelle du salarié, soit de l’acquisition d’un premier terrain à bâtir, soit d’un immeuble en voie de construction ou de rénovation ; immeuble que le salarié doit utiliser pour ses besoins personnels d’habitation. Cette preuve pourra être rapportée par une déclaration écrite du salarié.

Dans le cadre de la subvention d’intérêts versée en 2024, l’employeur devra également avoir la preuve du paiement des intérêts par le salarié à son institut financier (intérêts de l’année 2024).

Quelques précautions …

Etant donné que les exemptions en question ne sont accordées qu’une seule fois par an et par ménage, l’employeur doit être certain que le conjoint de son salarié ne bénéficie pas également de la même exemption fiscale. Il est donc recommandé à l’employeur de demander à son salarié de lui remettre une déclaration écrite de l’employeur du conjoint ou, à défaut, une déclaration sur l’honneur du conjoint certifiant qu’il ne bénéficie pas d’une bonification ou d’une subvention d’intérêts ou, le cas échéant, une déclaration écrite quant à l’avantage et à l’exemption accordée.

Pour le salarié embauché dans le courant de l’année, il y a lieu de vérifier qu’il n’a pas déjà bénéficié d’une exemption fiscale en matière de prêt immobilier ou personnel auprès de son ancien employeur. En effet, si un salarié quitte l’employeur au cours d’une année, il n’y pas lieu de proratiser l’exemption appliquée durant cette année. Par contre, il appartiendra au nouvel l’employeur de vérifier s’il peut en bénéficier et dans quelle mesure.