De nouvelles mesures fiscales annoncées pour 2025

Ce 17 juillet 2024, le Ministre des Finances a déposé un Projet de loi (N°8414) comprenant un paquet de mesures fiscales dont l’objectif est de renforcer le pouvoir d’achat des citoyens et la compétitivité de l’économie en proposant différents allégements et adaptations au niveau de l’imposition des personnes physiques et des personnes morales. Ces mesures portent une attention particulière sur les revenus les plus bas, les familles monoparentales, les expatriés, les jeunes salariés et les PME. Voici les principaux éléments du Projet de loi qui a été déposé à la Chambre des Députés.

Mesure 1 : Nouvelle adaptation du barème d’imposition des personnes physiques

Une partie du Projet de loi est consacrée à l’adaptation du tarif de l’impôt sur le revenu des personnes physiques à l’inflation. Le barème d’imposition avait déjà été ajusté à hauteur de 4 tranches indiciaires à partir de l’année d’imposition 2024.

Le barème d’imposition sera de nouveau ajusté à hauteur de 2,5 tranches indiciaires à compter de l’année d’imposition 2025. Ce nouvel ajustement du barème de l’impôt viendra réduire la charge fiscale des contribuables (salariés, retraités, …). L’importance de son impact dépendra de la situation familiale et du niveau des revenus de ces derniers.

Mesure 2 : Allègement fiscal pour les personnes appartenant à la classe d’impôt 1a

Le Projet de loi prévoit également des adaptations significatives au niveau du tarif d’imposition de la classe d’impôt 1a. Cette adaptation spécifique réduira la charge fiscale de la classe 1a davantage par rapport aux classes d’impôt 1 et 2.

Le Projet de loi vise également à alléger la charge des ménages monoparentaux par 2 autres mesures.

>> D’une part, le montant maximal du Crédit d’Impôt Monoparental (CIM) sera relevé de 1.000 € et passera de 2.505 € à 3.504 € par an à partir du 1er janvier 2025 :

Le CIM est à diminuer de 50% du montant des allocations de toute nature dont bénéficie l’enfant, dans la mesure où elles dépassent respectivement le montant annuel de 2.712 € (2.424 € actuellement) ou le montant mensuel de 226 € (202 € actuellement).

>> D’autre part, le montant maximum de l’abattement pour enfants ne faisant pas partie du ménage du contribuable sera augmenté de 4.422 € à 5.424 € par an à partir de l’année 2025.

Mesure 3 : Élimination de la charge fiscale applicable au niveau du salaire social minimum non-qualifié

Le Projet de loi entend éliminer la charge fiscale due par une personne touchant le salaire social minimum non-qualifié par le biais du Crédit d’Impôt Salaire Social Minimum (CISSM).

Les montants du CISSM seront adaptés pour qu’un travailleur au salaire social minimum non-qualifié, appartenant à la classe d’impôt 1, ne paie plus d’impôt à partir du 1er janvier 2025. A noter que cette mesure tient compte d’une augmentation potentielle de l’indice 2,5% au dernier trimestre 2024 et d’une autre en 2025.

Le montant maximal du CISSM passera ainsi de 70 € à 81 € par mois :

Si le salaire brut mensuel (ou brut mensuel fictif) n’atteint pas 1.800 € ou est supérieur à 3.600 €, le CISSM n’est pas accordé.

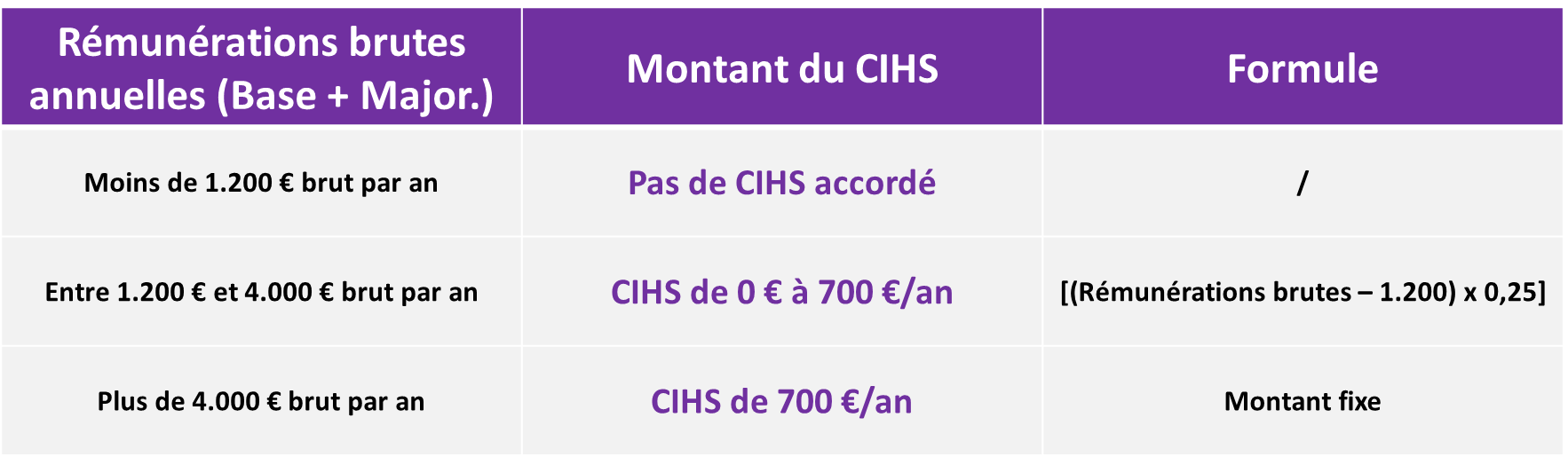

Mesure 4 : Introduction d’un Crédit d’Impôt Heures Supplémentaires

Le Projet de loi prévoit l’introduction d’un « Crédit d’Impôt Heures Supplémentaires » (CIHS) de maximum 700 € par an pour tout contribuable non-résident qui est imposable au Luxembourg et qui perçoit des salaires au titre d’heures de travail supplémentaires prestées dans le cadre de son occupation salariée.

Le contribuable peut bénéficier du CIHS si les conditions suivantes sont remplies :

1. Le contribuable doit être résident d’un État avec lequel le Luxembourg a conclu une convention tendant à éviter les doubles impositions qui attribue le droit d’imposition au Luxembourg pour les rémunérations brutes provenant d’une occupation salariée touchées par le contribuable.

2. Ladite convention dispose que l’État de résidence du contribuable élimine la double imposition au moyen d’un crédit d’impôt pour les rémunérations visées au point 1°, ou elle dispose que l'État de résidence du contribuable impose celles-ci lorsqu’elles ne sont pas effectivement imposées au Grand-Duché de Luxembourg.

3. Le droit interne de l’État de résidence du contribuable ne contient pas de disposition ouvrant droit expressément à une exonération partielle ou intégrale, ou à toute autre réduction d’impôt, au titre d’heures de travail supplémentaires.

Le CIHS sera fixé comme suit :

Le CIHS sera accordé au contribuable sur demande dans le cadre d’une imposition par voie d’assiette ou d’un décompte annuel. Le Projet prévoit que cette mesure sera applicable à partir de l’année 2024.

Mesure 5 : Renforcement de la prime participative (Art.115-13a L.I.R.)

L’employeur peut allouer à certains de ses salariés une « prime participative » qui, sous certaines conditions, est exemptée d’impôt à hauteur de 50%. Le Projet de loi introduit 2 améliorations à ce niveau :

>> D’une part, l’enveloppe maximale disponible pour le total des primes participatives est actuellement limitée à 5% du résultat positif que l'employeur a réalisé au titre de l'exercice d'exploitation de l’année précédente. Le Projet de loi prévoit d’augmenter cette enveloppe disponible à 7,5% de ce résultat positif.

>> D’autre part, l’exemption de la prime participative est limitée à 25 % du montant brut de la rémunération annuelle du salarié (avant incorporation des avantages en espèces et en nature), de l’année d’imposition au cours de laquelle la prime participative est allouée au salarié. Le Projet de loi augmente ce plafond à 30% de la rémunération annuelle du salarié.

Mesure 6 : Simplification du régime fiscal des impatriés (Art.115-13b L.I.R.)

Pour supporter les entreprises et encourager les salariés hautement qualifiés à s’installer au Luxembourg, un régime fiscal favorable prévoyant divers éléments pouvant faire l’objet d’une exemption (frais réels, prime d’impatriation, …), a été mis en place au profit de ces salariés (« Régime impatriés »). Le Projet de loi vient simplifier ce régime :

>> L’impatrié pourra bénéficier d’une exemption de 50% du montant brut de sa rémunération annuelle totale versée par l’employeur (à l’exception des avantages en espèces exemptés, en totalité ou en partie, en vertu de l’article 115, ainsi que des avantages en nature). Le montant brut de la rémunération annuelle totale auquel s’applique l’exemption ne peut pas dépasser 400.000 €.

>> Le contribuable qui a bénéficié du régime impatrié dans sa version applicable jusqu’à l’année d’imposition 2024 y restera soumis dans sa version applicable jusqu’à l’année d’imposition 2024 pour les années d’imposition subséquentes (pour autant que les conditions y relatives restent remplies). Toutefois, le contribuable pourra demander expressément l’application du nouveau régime à partir de l’année d’imposition 2025. Un tel choix devra être communiqué à l’Administration des contributions. Il sera irrévocable à partir de l’année d’imposition où il est exercé et restera valable jusqu’à la fin de la 8ème année d’imposition suivant celle de l’entrée en service du salarié au Luxembourg.

Mesure 7 : Prime pour jeune salarié (Art.115-13d L.I.R.)

En complément de la nouvelle « Prime locative » introduite ce 1er juin 2024 (Art.115-13c L.I.R.) et afin de faciliter le début de la carrière professionnelle, le Projet de loi introduit une « Prime jeune salarié » qui sera exemptée à hauteur de 75% de son montant.

Le montant annuel maximal de la « Prime jeune salarié », déterminé pour une occupation à temps plein, donnant lieu à l’exemption s’élèvera à :

- 5.000 € pour une rémunération annuelle brute inférieure ou égale à 50.000 € ;

- 3.750 € pour une rémunération annuelle brute supérieure à 50.000 € et inférieure ou égale à 75.000 € ;

- 2.500 € pour une rémunération annuelle brute supérieure à 75.000 € et inférieure ou égale à 100.000 €.

- À partir d’une rémunération annuelle brute supérieure à 100.000 €, la « Prime jeune salarié » ne peut plus bénéficier de l’exemption.

Le terme « rémunération annuelle brute » désigne la rémunération avant incorporation des avantages en espèces et en nature de l’année d’imposition au cours de laquelle la « Prime jeune salarié » est allouée.

La « Prime jeune salarié » bénéficie de l’exemption si, au moment de sa mise à disposition par l’employeur, les conditions suivantes sont remplies :

1. Le salarié est âgé de moins de 30 ans au début de l’année d’imposition.

2. Le salarié est en possession d’un premier contrat de travail à durée indéterminée signé avec l’employeur qui est établi au Luxembourg (ou établi à l’étranger et possédant un établissement stable au Grand-Duché de Luxembourg).

3. Le paiement de la première prime jeune salarié remonte, au 1er janvier de l’année d’imposition, à moins de 5 ans.

En cas de changement d’employeur, le salarié ne sera plus éligible à l’exemption de la prime jeune salarié. L’exemption ne sera applicable qu’aux contrats de travail à durée indéterminée signés à partir de la date d’entrée en vigueur de la nouvelle loi.

Mesure 8 : Réduction du taux d’impôt sur le revenu des collectivités

Afin de renforcer la compétitivité des entreprises, le Projet de loi prévoit qu’à partir de 2025, l’impôt sur le revenu des collectivités sera fixé à :

- 14% lorsque le revenu imposable ne dépasse pas 175.000 € (au lieu de 15% actuellement).

- 24.500 € + 30% du revenu dépassant 175.000 € lorsque le revenu imposable est compris entre 175.000 € et 200.001 €.

- 16 % lorsque le revenu imposable dépasse 200.000 € (au lieu de 17% actuellement).

À partir de 2025, le taux d’imposition global des entreprises s’établira à 23,87% (contre 24,94% cette année) et pour les PME, ce taux passera de 22,80% à 21,73%.

Nous vous tiendrons informés de l’état d’avancement du Projet de loi.